InfoLangsa.Com – Jakarta

Meminjam atau meminjamkan uang merupakan hal yang lazim dilakukan, baik antaranggota keluarga, teman, rekan kerja, maupun mitra bisnis. Meski dilandasi rasa saling percaya, transaksi utang piutang tetap berpotensi menimbulkan perselisihan apabila tidak disertai kesepakatan yang jelas mengenai jumlah pinjaman, jangka waktu pengembalian, hingga hak dan kewajiban masing-masing pihak.

Salah satu langkah untuk meminimalkan risiko tersebut adalah membuat surat perjanjian utang piutang. Dokumen ini berfungsi sebagai bukti tertulis atas kesepakatan para pihak dan dapat menjadi acuan apabila di kemudian hari timbul sengketa.

Apa Itu Surat Perjanjian Utang Piutang?

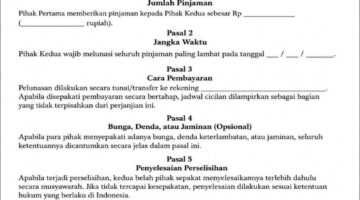

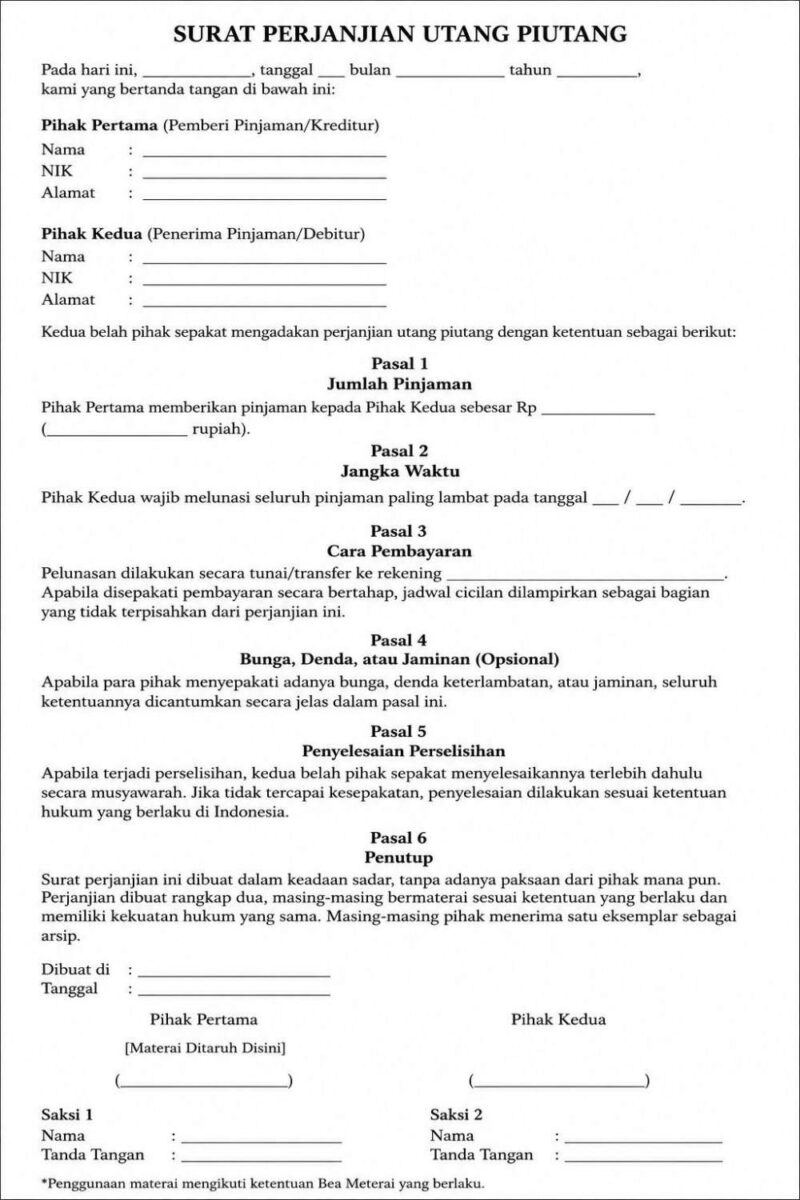

Surat perjanjian utang piutang adalah dokumen tertulis yang memuat kesepakatan antara pemberi pinjaman (kreditur) dan penerima pinjaman (debitur). Di dalamnya diatur mengenai jumlah pinjaman, jangka waktu pelunasan, tata cara pembayaran, serta hak dan kewajiban masing-masing pihak.

Keberadaan surat ini memberikan kepastian hukum sekaligus mengurangi potensi kesalahpahaman. Dokumen tersebut dapat digunakan dalam berbagai bentuk transaksi, baik pinjaman pribadi maupun kegiatan usaha.

Dasar Hukum

Surat perjanjian utang piutang memiliki dasar hukum dalam Kitab Undang-Undang Hukum Perdata (KUH Perdata).

– Pasal 1320 KUH Perdata mengatur syarat sah perjanjian, yaitu:

1. Adanya kesepakatan para pihak;

2. Para pihak cakap melakukan perbuatan hukum;

3. Memiliki objek tertentu; dan

4. Memiliki sebab yang halal.

– Pasal 1338 ayat (1) KUH Perdata menyatakan bahwa setiap perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi para pihak yang membuatnya.

Perlu dipahami bahwa materai bukan merupakan syarat sah suatu perjanjian, melainkan kewajiban administrasi berdasarkan ketentuan Bea Meterai. Demikian pula, penggunaan notaris tidak wajib, meskipun akta notaris memiliki kekuatan pembuktian yang lebih tinggi dibandingkan surat di bawah tangan.

Komponen yang Wajib Dicantumkan

Agar memiliki kejelasan hukum, surat perjanjian utang piutang sebaiknya memuat:

1. Identitas para pihak, meliputi nama lengkap, NIK, alamat, dan data pendukung lainnya.

2. Nominal pinjaman, ditulis dalam angka dan huruf.

3. Tanggal pemberian pinjaman serta jatuh tempo pelunasan.

4. Cara pembayaran, baik tunai, transfer bank, maupun cicilan.

5. Bunga dan denda, apabila disepakati.

6. Jaminan, apabila ada, beserta ketentuan pelaksanaannya.

7. Tanda tangan para pihak, saksi, dan penggunaan materai sesuai ketentuan yang berlaku.

Kesalahan yang Perlu Dihindari

Dalam praktiknya, beberapa kesalahan berikut sering menimbulkan persoalan hukum:

– Tidak mencantumkan identitas para pihak secara lengkap.

– Nominal pinjaman tidak ditulis dengan jelas.

– Tidak menentukan batas waktu pelunasan.

– Ketentuan pembayaran terlalu umum atau tidak rinci.

– Surat tidak ditandatangani kedua belah pihak.

– Mengubah isi perjanjian secara sepihak tanpa persetujuan bersama.

– Tidak menyimpan salinan asli yang telah ditandatangani.

Mengapa Surat Perjanjian Penting?

Surat perjanjian utang piutang memberikan kepastian mengenai hak dan kewajiban para pihak, memperjelas mekanisme pembayaran, serta menjadi alat bukti apabila terjadi wanprestasi atau sengketa di kemudian hari. Dokumen ini juga membantu menghindari kesalahpahaman yang dapat merusak hubungan pribadi maupun hubungan bisnis.

Disclaimer: Artikel ini disusun sebagai informasi umum dan bukan merupakan nasihat hukum. Isi surat perjanjian utang piutang dapat disesuaikan dengan kebutuhan serta kesepakatan para pihak sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku. Untuk transaksi dengan nilai besar, melibatkan jaminan, atau memiliki klausul khusus, disarankan berkonsultasi dengan notaris atau konsultan hukum agar memperoleh perlindungan hukum yang lebih optimal.

(Red)